Ante una profunda recesión mundial en medio de una pandemia aún no controlada, el mundo necesita un plan de recuperación mundial que pueda garantizar a todos, incluso a los países más vulnerables, posiciones económicas más robustas que las que tenían antes del COVID-19, dice el Informe sobre el Comercio y el Desarrollo 2020 de la UNCTAD, presentado hoy.

Según el Informe, la clave del éxito será abordar una serie de condiciones preexistentes que amenazaban la salud de la economía mundial incluso antes de que se produjera la pandemia.

Entre ellas figuran la hiper-desigualdad, los niveles insostenibles de deuda, la debilidad de las inversiones, el estancamiento de los salarios en el mundo desarrollado y la insuficiencia de puestos de trabajo en el sector formal en el mundo en desarrollo.

El Secretario General de la UNCTAD, Mukhisa Kituyi, subraya: "La construcción de un mundo mejor requiere acciones acertadas ahora. Las vidas de las generaciones futuras, y de hecho del propio planeta, dependerán de las decisiones que todos tomemos en los próximos meses".

Revisando la experiencia de la crisis financiera mundial y las políticas que se aplicaron entonces, el Informe sostiene que planes serios de recuperación y reforma, tanto a nivel nacional como internacional, deben ir de la mano si se quiere ‘reconstruir mejor’. Tal objetivo es más que una consigna, es la estrella polar de un futuro más resistente.

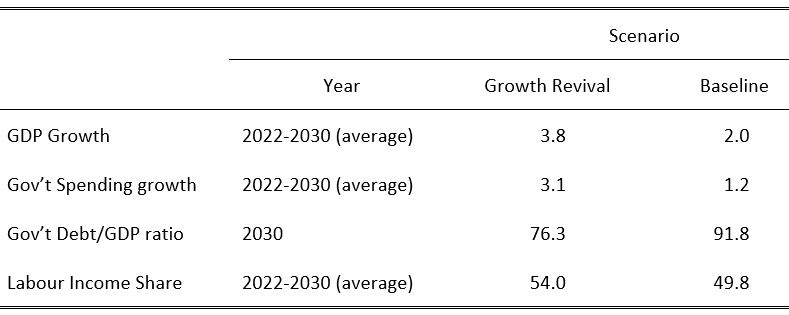

Se enfatiza que un gran impulso a la inversión pública, con el apoyo y eficaz coordinación internacional, podrían prácticamente duplicar la tasa de crecimiento mundial en el próximo decenio, mejorar la sostenibilidad de la deuda y resultar en una distribución más justa de los ingresos (véase el cuadro 1).

¿Qué está sucediendo?

Si los pronósticos económicos del año pasado se hubieran materializado, el mundo estaría disfrutando ahora de un repunte en el crecimiento global, liderado por las grandes economías emergentes, dice el Informe.

En cambio, la economía mundial se contraerá este año en más de un 4%, lo que implica una diferencia estimada de 6,8 puntos porcentuales, dejando un déficit en la producción mundial de más de 6 billones de dólares (en dólares americanos actuales).

A medida que la actividad nacional se contrae bruscamente en casi todas partes, también lo hace la economía internacional: el comercio se reducirá en alrededor de una quinta parte este año, la inversión extranjera directa hasta un 40% y las remesas disminuirán en más de 100.000 millones de dólares.

Las mayores caídas absolutas de la producción se producirán en el mundo desarrollado, y en algunos países la contracción económica porcentual llegará a dos dígitos.

Pero el mayor daño económico y social se experimentará en el mundo en desarrollo, donde los niveles de informalidad son altos, las materias primas de exportación y el turismo son las principales fuentes de divisas, y donde el espacio fiscal se ha comprimido bajo el peso de una montaña de deuda.

Entre 90 y 120 millones de personas se verán abocadas a la pobreza extrema en el mundo en desarrollo, y cerca de 300 millones de personas padecerán inseguridad alimentaria.

Es probable que América Latina se vea especialmente afectada con una caída promedio de la producción del 7,6%; y en el caso de algunas de las economías más grandes, como Argentina y México, la contracción económica porcentual llegará a dos dígitos. También las pequeñas economías del Caribe se enfrentan a una devastación económica sin precedentes.

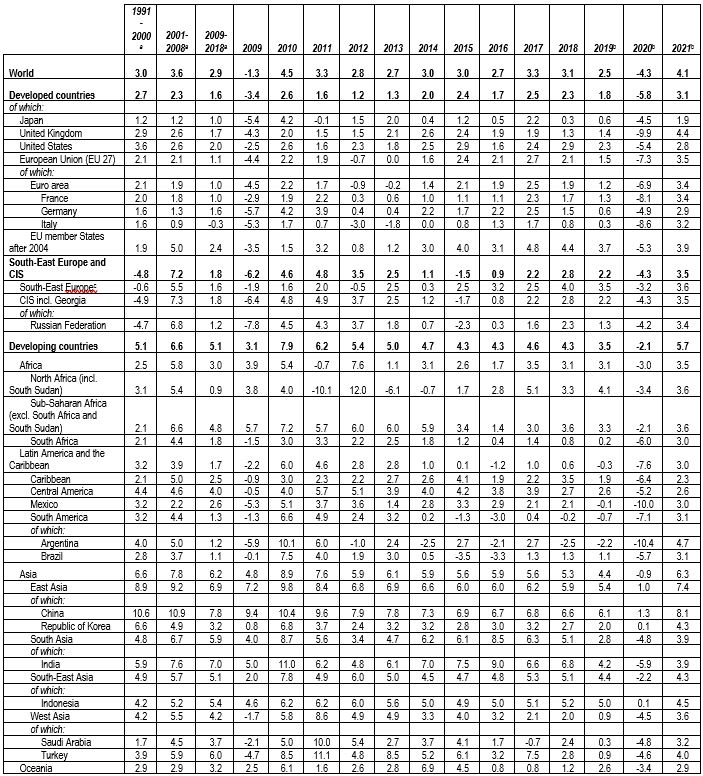

Tales estimaciones contrastan marcadamente con Asia oriental, donde el crecimiento seguirá siendo positivo, aunque mucho menor que en 2019 - se prevé que China, por ejemplo, crezca un 1,3% (véase el Cuadro 2).

Los paquetes de medidas de rescate adoptados principalmente por las economías avanzadas -estimados en una vertiginosa suma de 13 billones de dólares para los países del G20- han amortiguado el choque. Esto, junto a la relajación de las medidas de confinamiento, permitirá un repunte en el segundo semestre del año, aunque de manera desigual entre los países.

Con el empuje fiscal mayor que el que se dio después de la última crisis -incluyendo pagos directos a los hogares- y con las economías de Asia oriental soportando la tormenta económica mejor de lo previsto, es probable que la recesión mundial no sea tan dura como algunos pronósticos habían sugerido hace algunos meses.

Desarrollo truncado

La atención se torna ahora sobre el 2021. Incluso si la actividad económica sigue repuntando y los gobiernos de los países avanzados continúan con la actual combinación de medidas fiscales y monetarias, el empleo no se recuperará plenamente, muchos países seguirán teniendo problemas de endeudamiento y las diferencias de ingresos se ampliarán.

"Los pronósticos que hablan de una recuperación en forma de “V” pueden ser engañosos. Una tal recuperación exigiría un crecimiento mundial de dos dígitos para el próximo año, lo que está fuera del rango predecible", anotó Richard Kozul-Wright, Director de la División de Globalización y Estrategias de Desarrollo de la UNCTAD.

Según el Informe, incluso una tasa de crecimiento del 5% -un resultado poco probable- dejaría un déficit de ingresos de 12 billones de dólares en estos dos años con respecto a lo que se esperaba en 2019. Aun excluyendo la posibilidad de nuevos choques o resurgimientos de la pandemia, el Informe prevé un crecimiento mundial de alrededor del 4% el próximo año.

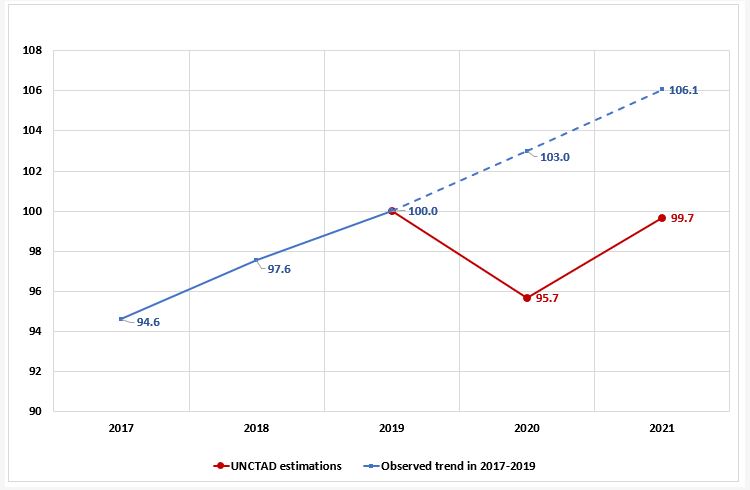

Eso llevará al mundo a lo que algunos llaman la "economía del 90%" (véase el gráfico 1) que, en ausencia de reformas económicas más serias, no sólo dejará una economía mundial más pequeña que lo pronosticado en el 2019, sino más frágil, más desigual y menos innovadora. Esto deja un espacio preocupante para la incertidumbre política y una brecha considerable con respecto a la senda de la recuperación.

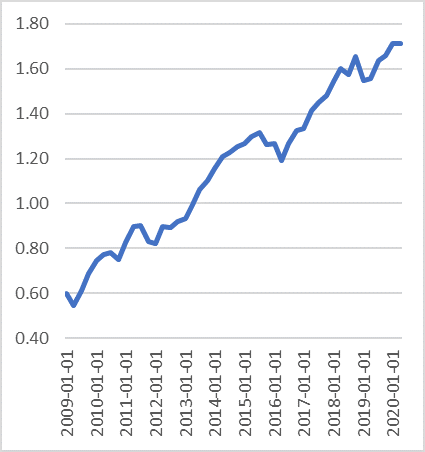

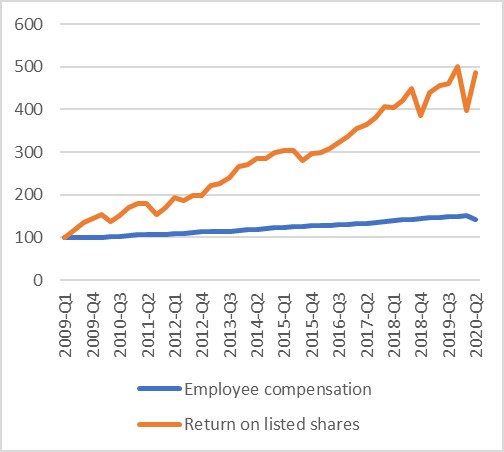

Gran parte de la preocupación proviene de la desconexión actual entre los sectores financiero y real de la economía (véanse las figuras 2 y 3), lo que conlleva la amenaza de una regresión de las políticas económicas pasado el momento de rescate.

De hecho, ausente del discurso actual un enfoque radical en las políticas con una decidida coordinación internacional, se estima que la vuelta a la austeridad se convertirá en la política predilecta, donde el éxito se medirá en términos de aumento del precio de las acciones, la caída en los costos salariales y la prudencia fiscal.

"La austeridad fiscal y el recorte de gastos de las empresas no harán más que empeorar las condiciones preexistentes en el mundo", señaló el Sr. Kozul-Wright.

"Las nuevas normas sobre comercio e inversión internacionales y los privilegios resultantes para los titulares de propiedad intelectual y tecnologías vitales limitarían aún más el espacio de políticas que los países en desarrollo necesitan para un crecimiento sostenible", añadió.

Tomar ese camino llevaría a una recuperación abortada el próximo año, con una posible doble recesión acechando a muchos países en 2022. Con las tensiones geopolíticas anteriores al COVID-19 aún sin resolver -en forma de tensiones comerciales, luchas por tecnologías de punta, presiones migratorias y crisis ambientales-, y con la cooperación internacional tambaleándose, el mundo post-pandémico podría volverse mucho más grotesco.

Nubes de tormenta

Este escenario ya está causando alarma en muchos países en desarrollo, donde la necesidad urgente de aumentar el gasto en salud para hacer frente a la propagación del virus tropieza con la disminución de los ingresos fiscales; lo que, combinado con el colapso de los ingresos de exportación y los pagos de la deuda pendiente, ha generado un déficit de entre 2 y 3 billones de dólares en necesidades de financiación para los próximos 18 meses.

Las medidas adoptadas hasta ahora por la comunidad internacional con respecto a la suspensión de la deuda y nuevas facilidades de crédito, si bien van en la dirección correcta, representan gotas en el cubo de financiación, mientras que las líneas de canje proporcionadas por la Reserva Federal son parciales, en ambos sentidos del término.

Esta brecha financiera puede convertirse rápidamente en un círculo vicioso en los países en desarrollo, donde la incapacidad de la comunidad internacional de llegar a un acuerdo de alivio de la deuda, la resistencia a ofrecer una rápida provisión de niveles adecuados de liquidez, y la renuencia de las economías avanzadas a controlar a los tenedores de bonos privados en las negociaciones de deuda soberana son, según concluye el Informe, señales de alerta temprana de que las cosas podrían empeorar.

Se avecina una "década perdida", que impide toda esperanza de cumplir la Agenda de Desarrollo Sostenible de 2030. Las simulaciones con el modelo económico mundial indican que la vuelta repentina a la austeridad fiscal desencadenaría un círculo vicioso de baja generación de empleo, estancamiento salarial, crecimiento económico más lento y mayor presión sobre los presupuestos gubernamentales.

En particular, un retorno a la austeridad pre-pandémica reducirá el crecimiento mundial anual en un punto porcentual y aumentará la tasa de desempleo mundial en 2 puntos porcentuales hasta 2030. La proporción de los ingresos laborales también disminuirá, en más de 3 puntos porcentuales a nivel mundial, lo que implicará una transferencia de ingresos de trabajadores a detentores de beneficios equivalente a aproximadamente 40 billones de dólares de aquí a 2030.

Se requieren cambios

Una recuperación económica abortada, o peor aún, otra "década perdida", no representan eventos inevitables. Es cuestión de elección de políticas.

La única vía posible para una recuperación inclusiva y sostenida requiere que los gobiernos de los países avanzados no sólo mantengan el gasto durante el tiempo que sea necesario para que sus propios sectores privados recuperen la confianza para repuntar la demanda, sino que también presten apoyo financiero a los países en desarrollo para enfrentar tensiones y fracturas estructurales que dificultan su camino al desarrollo y el crecimiento.

Un plan de recuperación mundial debe ser a la vez audaz y amplio, diseñado en torno a una expansión macroeconómica coordinada centrada en la creación de empleo y el aumento de los salarios, y apoyado por un gran impulso de inversión pública en energía más limpia, la protección del medio ambiente, la implementación de sistemas de transporte sostenibles y también en la economía asistencial.

Pero, para que la política fiscal sea un instrumento útil para el desarrollo transformador, así como para la estabilización macroeconómica, también se necesitarán políticas industriales complementarias.

En el Informe se señalan las medidas que el sistema multilateral puede adoptar ahora en apoyo de una mejor recuperación, incluida la ampliación del uso de los derechos especiales de giro para aumentar la liquidez mundial y la conclusión del Programa de Doha para el Desarrollo para recuperar la confianza en el sistema de comercio internacional.

Al cumplirse el 75º aniversario del sistema de Naciones Unidas, se necesitarán reformas más audaces para colmar las lagunas y corregir los sesgos en él, así como para aumentar su robustez, incluyendo leyes internacionales de competencia más estrictas conducentes a reducir la captación de rentas de las empresas; un Plan Marshall para la recuperación de la salud mundial; una autoridad independiente sobre deuda internacional; y un organismo público global de calificación crediticia.

Cuadro 1: Estimación de base y escenario de reactivación del crecimiento (porcentajes)

Cuadro 2: Crecimiento económico, 1991-2021 (Variación porcentual anual)

Source: UNCTAD secretariat calculations, based on United Nations Global Policy Model; United Nations, Department of Economic and Social Affairs (UNDESA),

National Accounts Main Aggregates database, and World Economic Situation and Prospects (WESP): Update as of mid-2020; ECLAC, 2020; Organisation for Economic Co-operation and Development (OECD), 2020; International Monetary Fund (IMF), World Economic Outlook, April 2020; Economist Intelligence Unit, EIU CountryData database; JP Morgan, Global Data Watch; and national sources.

Note: Calculations for country aggregates are based on GDP at constant 2015 dollars.

a Average.

b Forecasts.

c Albania, Bosnia and Herzegovina, Montenegro, Serbia and The Republic of North Macedonia.

Gráfico 1: Producción mundial: nivel, 2017-2021

(Índice, 2019=100)

Gráfico 2: Capitalización de los mercados de activos en los Estados Unidos de América

(porcentaje del PIB)

Source: Wilshire 5000 and U.S. Bureau of Economic Analysis

Gráfico 3: Ingresos salariales y rentas en los mercados de capital en los Estados Unidos de América

(Índice, 2009Q1=100)

Source: Wilshire 5000 and U.S. Bureau of Economic Analysis

Note: Compensation of employees includes wages and salaries as well as employers’ social security contributions