Según el World Investment Report 20151 (Informe sobre las inversiones en el mundo 2015) de la UNCTAD, publicado en medio del debate y la labor normativa en curso en la comunidad internacional sobre la contribución fiscal de las empresas multinacionales, es posible afrontar la elusión de impuestos y promover al mismo tiempo la inversión en el desarrollo sostenible.

“El imperativo de las políticas es tomar medidas contra la elusión de impuestos a fin de promover la movilización de recursos internos y seguir facilitando la inversión productiva para el desarrollo sostenible”, dijo Mukhisa Kituyi, Secretario General de la UNCTAD.

En el informe se proponen formas de abordar estas cuestiones con políticas “sinérgicas”, en especial teniendo en cuenta las necesidades de financiación para el logro de los objetivos de desarrollo sostenible que las Naciones Unidas establecerán en septiembre para 2016-2030. Se presentan varias directrices para promover una mayor coherencia entre las políticas internacionales de fiscalidad e inversión. A continuación se resumen los principales argumentos del informe:

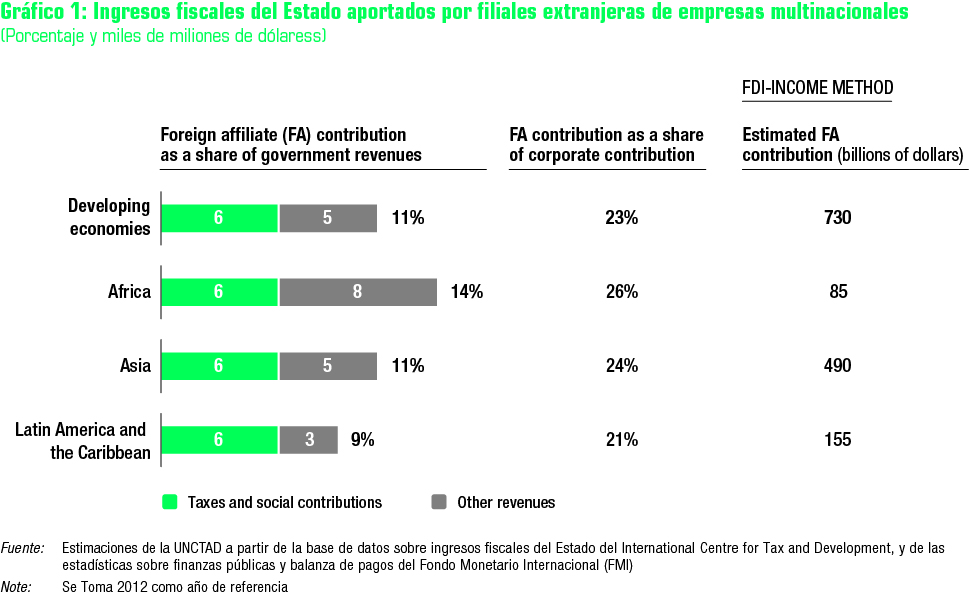

• Según las estimaciones de la UNCTAD, la contribución de las filiales extranjeras de las empresas multinacionales a los presupuestos del Estado en los países en desarrollo asciende a aproximadamente 730.000 millones de dólares de los Estados Unidos anuales (gráfico 1). Esta cifra representa, en promedio, alrededor de un 23% del total de las contribuciones de las empresas y un 10% del total de los ingresos fiscales del Estado. Si bien la magnitud relativa (y la composición) de esta contribución varía según el país y la región, es mayor en los países en desarrollo que en los países desarrollados, lo que pone de relieve la exposición de los países en desarrollo a las contribuciones empresariales y su dependencia de ellas.

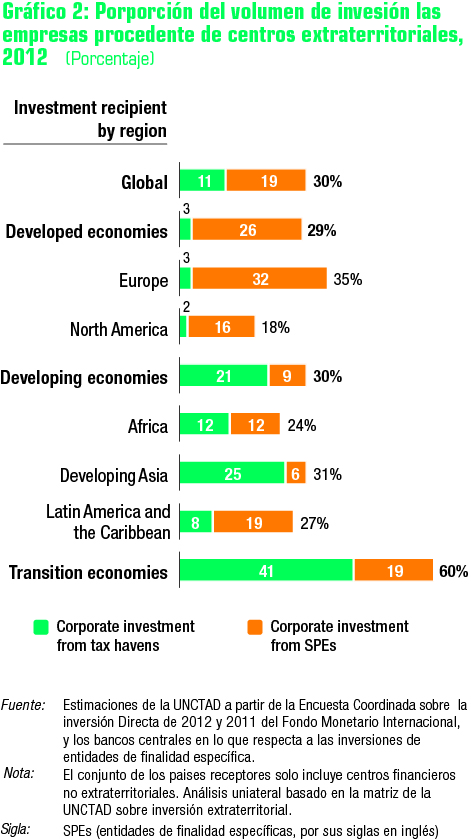

La elusión de impuestos, desde la perspectiva de la inversión, hace resaltar el papel de los centros de inversión extraterritoriales (paraísos fiscales y entidades de finalidad específica en otros países) como importantes actores en el ámbito de la inversión mundial. Alrededor del 30% de la inversión extranjera de las empresas pasa por centros extraterritoriales antes de llegar a su destino en forma de activos productivos (gráfico 2).

• La planificación fiscal, entre otros factores, ha contribuido a exagerar la intervención de los centros extraterritoriales en las inversiones de las empresas a nivel mundial. Las empresas multinacionales se sirven de diversos instrumentos de elusión de impuestos, muchos de los cuales utilizan estructuras de inversión con la participación de entidades en centros de inversión extraterritoriales.

• Las prácticas de elusión de impuestos de las empresas multinacionales constituyen un problema mundial que afecta a todos los países, ya que las inversiones de los centros extraterritoriales se destinan por igual a países en desarrollo y desarrollados. No obstante, el desvío de beneficios de los países en desarrollo puede tener una considerable repercusión negativa en sus perspectivas de desarrollo sostenible. Los países en desarrollo suelen estar menos preparados para hacer frente a prácticas de elusión de impuestos sumamente complejas debido a su falta de conocimientos técnicos y de recursos.

• Se estima que las pérdidas de ingresos fiscales de los países en desarrollo relacionadas con el volumen de inversión recibida directamente vinculada a centros extraterritoriales ascienden en total a 100.000 millones de dólares al año. Existe una clara relación entre la proporción del volumen de entradas acumuladas de IED en los países receptores correspondiente a inversiones de centros extraterritoriales y la tasa de rentabilidad declarada (imponible) de la inversión extranjera directa. Cuanto mayor es la inversión canalizada a través de centros extraterritoriales, menores son los beneficios imponibles. En promedio, en las economías en desarrollo se pierde un punto porcentual de tasa de rentabilidad por cada diez puntos porcentuales de inversión extraterritorial.

“En la actualidad, los centros de inversión extraterritoriales tienen un papel sistémico en las corrientes internacionales de inversión: forman parte de la infraestructura mundial de financiación de la inversión extranjera directa”, dijo el Sr. Kituyi. “Toda medida adoptada a nivel internacional que pueda afectar a la función de facilitación de las inversiones de estos centros, o de instrumentos esenciales de facilitación de las inversiones como los acuerdos fiscales, debe incorporar una perspectiva de políticas de inversión”.

Si bien hay planes, como el proyecto contra la erosión de la base imponible y el traslado de beneficios dirigido por la Organización de Cooperación y Desarrollo Económicos y el Grupo de las 20 principales economías, centrados principalmente en la elusión de impuestos, la UNCTAD sostiene que se necesitan medidas adicionales de promoción de la inversión sostenida para lograr el crecimiento económico y el desarrollo a nivel mundial.

En los debates en curso en la comunidad internacional sobre la lucha contra la elusión se presta escasa atención a las políticas de inversión. En el informe se afirma, sin embargo, que la inversión contribuye de manera fundamental a la creación de estructuras empresariales que facilitan la elusión de impuestos.

Un conjunto de directrices para lograr la coherencia entre las políticas internacionales de fiscalidad e inversión podría ayudar a establecer sinergias entre las políticas de inversión y las iniciativas de lucha contra la elusión de impuestos. Se trata de alcanzar objetivos fundamentales como eliminar las oportunidades de planificación tributaria agresiva como instrumentos de promoción de las inversiones; tener en cuenta la posible repercusión de las medidas de lucha contra la elusión en las inversiones; adoptar un enfoque de colaboración en reconocimiento de la distribución equitativa de la responsabilidad entre los países de recepción, origen y tránsito; gestionar la interacción entre los acuerdos internacionales de inversión y tributación; y reforzar la contribución de los ingresos procedentes de las inversiones y los impuestos al desarrollo sostenible, así como la capacidad de los países en desarrollo de afrontar los problemas de elusión de impuestos.

Informe : http://unctad.org/en/PublicationsLibrary/wir2015_en.pdf

Panorama général (Solo en ingles) : http://unctad.org/en/PublicationsLibrary/wir2015_overview_en.pdf