Il est possible de lutter contre l’évasion fiscale tout en promouvant l’investissement dans le développement durable, selon le World Investment Report 20151 (Rapport sur l’investissement dans le monde) de la CNUCED, qui est publié dans un contexte où la communauté internationale débat de la contribution des entreprises multinationales au budget des États et s’interroge sur les mesures à adopter.

« Il est urgent de prendre des mesures contre l’évasion fiscale afin de soutenir la mobilisation des ressources intérieures et de continuer à favoriser l’investissement productif dans le développement durable », selon le Secrétaire général de la CNUCED, M. Mukhisa Kituyi.

Les auteurs du rapport proposent de traiter ces questions en poursuivant des politiques « synergiques », surtout au vu des ressources financières qui seront nécessaires à la réalisation des objectifs de développement durable pour 2016-2030 que l’Organisation des Nations Unies doit arrêter en septembre. Ils présentent un ensemble de lignes directrices visant à promouvoir une cohérence accrue entre les politiques internationales en matière de fiscalité et d’investissement. Les principaux points sont les suivants :

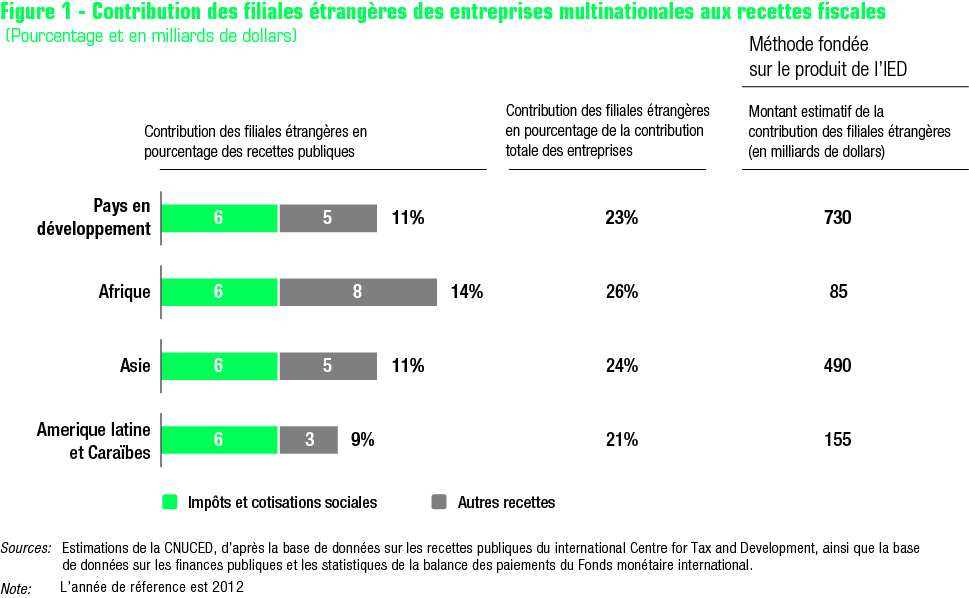

• La CNUCED estime à 730 milliards de dollars environ par an la contribution des filiales étrangères d’entreprises multinationales au budget national des pays en développement (fig. 1). Ce montant représente en moyenne quelque 23 % des contributions totales des entreprises et 10 % des recettes publiques totales. Bien que le montant relatif (et la composition) de cette contribution varie selon les pays et les régions, il est plus élevé dans les pays en développement que dans les pays développés, soulignant la vulnérabilité et la dépendance des premiers à l’égard des contributions des entreprises.

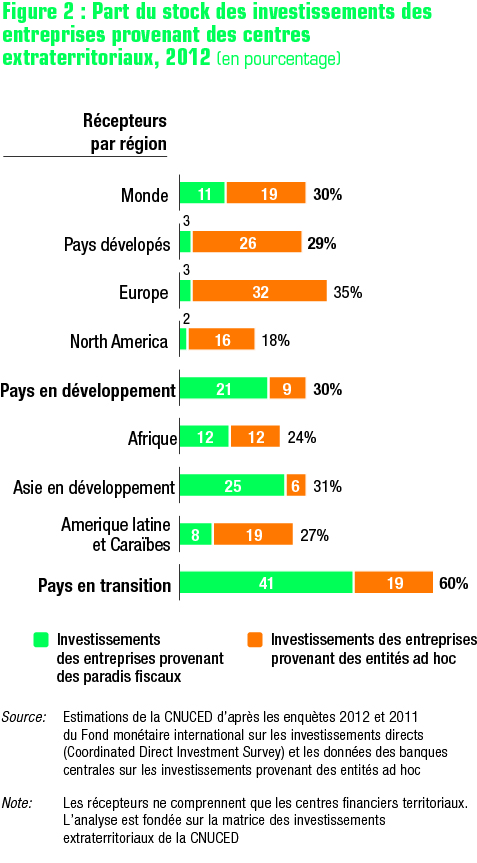

Une analyse de l’évasion fiscale sous l’angle de l’investissement fait ressortir le rôle des centres extraterritoriaux (paradis fiscaux et entités ad hoc situés dans d’autres pays) en tant qu’acteurs majeurs de l’investissement mondial. Quelque 30 % des investissements internationaux des entreprises transitent par des centres extraterritoriaux avant d’arriver à destination en tant qu’actifs productifs (fig. 2).

• La planification fiscale, entre autres facteurs, a contribué à exagérer le rôle que les centres extraterritoriaux jouent dans les investissements mondiaux des entreprises. Les entreprises multinationales ont recours à divers moyens d’optimisation fiscale, dont un grand nombre font appel à des structures d’investissement auxquelles participent des entités sises dans des centres extraterritoriaux.

• Les pratiques d’optimisation fiscale des entreprises multinationales sont un problème mondial qui concerne tous les pays car les investissements provenant des centres extraterritoriaux sont réalisés aussi bien dans des pays en développement que dans des pays développés. Toutefois, le transfert des bénéfices hors des pays en développement peut avoir des répercussions néfastes notables sur leurs perspectives de développement durable. Les pays en développement sont souvent moins à même de faire face à des pratiques très complexes d’optimisation fiscale en raison du manque d’expertise et de ressources.

• Les pertes de recettes fiscales provenant du stock intérieur d’investissement qui sont directement liées aux centres extraterritoriaux sont estimées à 100 milliards de dollars par an dans les pays en développement. Il existe un rapport direct entre la part des investissements provenant des centres extraterritoriaux dans le stock intérieur d’IED des pays d’accueil et le taux de rendement (imposable) observé de l’investissement étranger direct. Les bénéfices imposables sont d’autant moins élevés que les investissements transitent par des centres extraterritoriaux. En moyenne, lorsque les investissements extraterritoriaux augmentent de 10 points de pourcentage dans les pays en développement, le taux de rendement diminue de 1 point de pourcentage.

« À l’heure actuelle, les centres extraterritoriaux jouent un rôle systémique dans les flux d’investissement international : ils s’inscrivent dans l’infrastructure mondiale de financement de l’investissement étranger direct », selon M. Kituyi. « Toute mesure internationale susceptible d’influer sur la fonction de facilitation de l’investissement de ces centres ou des principaux instruments de facilitation de l’investissement, comme les conventions fiscales, doit tenir compte de la politique d’investissement. »

Des dispositifs tels que le projet relatif à l’érosion de la base d’imposition et au transfert de bénéfices mené sous l’égide de l’Organisation de coopération et de développement économiques et du Groupe des 20 sont essentiellement axés sur l’optimisation fiscale. La CNUCED estime que des mesures complémentaires destinées à favoriser un investissement soutenu sont nécessaires pour que la croissance économique et le développement soient au rendez-vous partout dans le monde.

Dans ses discussions sur l’optimisation fiscale, la communauté internationale se soucie peu de la politique d’investissement. Les auteurs du rapport estiment toutefois que l’investissement joue un rôle fondamental dans la mise en place de structures qui permettent aux entreprises de pratiquer l’optimisation fiscale.

L’adoption d’un ensemble de lignes directrices promouvant la cohérence des politiques internationales en matière de fiscalité et d’investissement peut contribuer à dégager des synergies entre la politique d’investissement et les initiatives destinées à combattre l’optimisation fiscale. Les principaux objectifs sont les suivants : abandonner les dispositifs abusifs de planification fiscale comme instruments de promotion de l’investissement; prendre en compte les incidences possibles des mesures de lutte contre l’ optimisation fiscale sur l’investissement; mettre en place un partenariat reconnaissant les responsabilités partagées du pays d’accueil, du pays d’origine et des pays de transit; gérer l’interaction entre les accords internationaux relatifs à l’investissement et à la fiscalité; et renforcer le rôle de l’investissement et des recettes fiscales dans le développement ainsi que les capacités des pays en développement de faire face à l’ optimisation fiscale.

Rapport complet: http://unctad.org/en/PublicationsLibrary/wir2015_en.pdf

Aperçu général: http://unctad.org/en/PublicationsLibrary/wir2015_overview_en.pdf

Communiqué de presse

Pour l'utilisation des médias d'information - Ce n'est pas un document officiel

UNCTAD/PRESS/PR/2015/020 Une plus grande cohérence entre les politiques internationales en matière de fiscalité et d’investissement est nécessaire, selon un rapport de L’ONU

Geneva, Suisse, 24 juin 2015