Según el World Investment Report 2015 1 (Informe sobre las Inversiones en el Mundo 2015) de la UNCTAD, la inversión extranjera directa (IED) en Asia Occidental2 mantuvo su tendencia a la baja en 2014 por sexto año consecutivo y disminuyó un 4% hasta los 43.000 millones de dólares de los Estados Unidos.

Según el informe, el continuo descenso de las entradas de IED desde 2009 se debe a las crisis sucesivas que han afectado a la región, con inclusión de la crisis económica mundial y el estallido de disturbios políticos que han provocado conflictos en algunos países. Se señala que ello no solo ha alejado la IED de los países directamente afectados, sino también de los países vecinos y de los de toda la región.

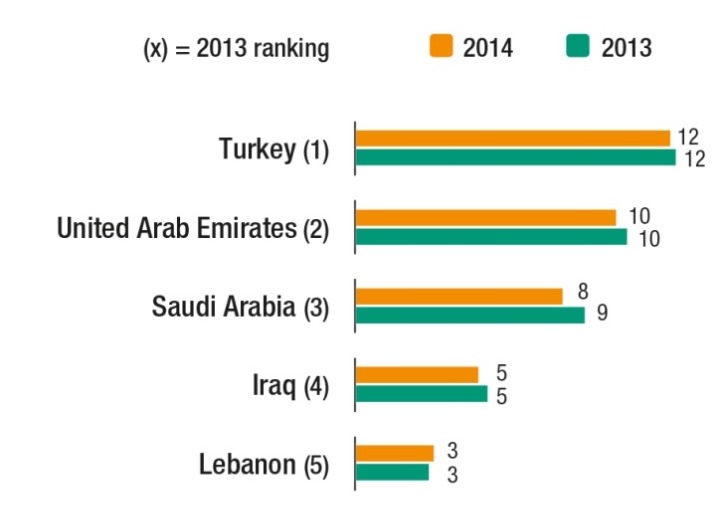

Turquía siguió siendo el principal receptor de IED y mantuvo prácticamente el mismo nivel de entradas que el año anterior, que registraron una ligera disminución del 2% hasta los 12.000 millones de dólares (gráfico 1). No obstante, el crecimiento varió según la actividad. Las adquisiciones inmobiliarias aumentaron un 29% y representaron el 25% de las corrientes totales de IED en 2014. La IED en el sector manufacturero repuntó un 30% hasta alcanzar los 3.000 millones de dólares después de un abrupto descenso en 2013. Pero las corrientes destinadas a los servicios públicos y financieros disminuyeron un 44% y un 55%, hasta los 1.000 millones y los 2.000 millones de dólares respectivamente. Mientras que las corrientes de inversión en Jordania y el Líbano se mantuvieron estables en 2014, el deterioro de la seguridad en el Iraq interrumpió el reciente repunte de la IED registrado en el país.

La IED siguió siendo lenta incluso en los países ricos en petróleo del Consejo de Cooperación del Golfo (CCG), principal destino de la IED en la región (61% en 2009 2014). Disminuyó un 4%, hasta los 22.000 millones de dólares, en 2014, a pesar de que esos Estados se han visto relativamente poco afectados por los disturbios políticos y vienen gozando de un sólido crecimiento económico en los últimos años. Las corrientes de inversión en los Emiratos Árabes Unidos y la Arabia Saudita —que ocupan los lugares segundo y tercero entre los principales receptores de la región— registraron un leve descenso y se mantuvieron en alrededor de 10.000 millones y 8.000 millones de dólares, respectivamente.

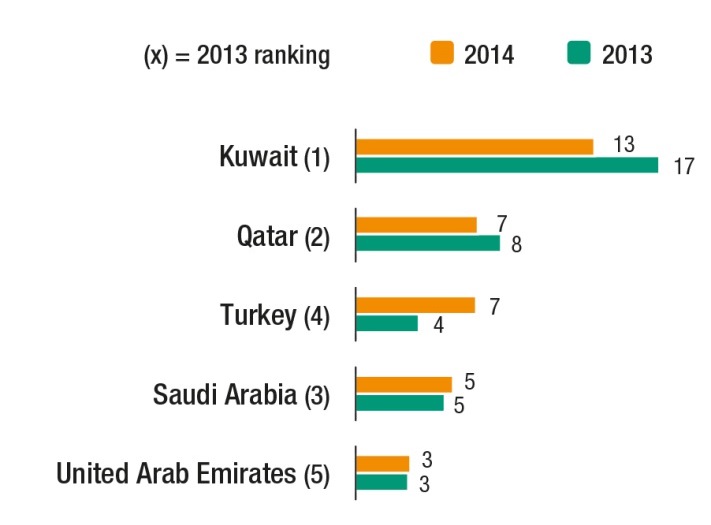

Las salidas de IED de Asia Occidental se redujeron un 6% en 2014, principalmente debido a la desinversión (préstamos intraempresariales negativos) de Bahrein. Kuwait, que ha sido el mayor inversor de la región en el extranjero, registró una disminución de la IED del 21%, hasta los 13.000 millones de dólares. Las salidas de IED de Turquía aumentaron un 89% hasta los 6.700 millones de dólares (gráfico 2), impulsadas sobre todo por las inversiones en acciones y otras participaciones de capital, que crecieron un 61% hasta los 5.000 millones de dólares.

Gráfico 1 - Los cinco receptores principales de Asia Occidental, 2013 y 2014

(En miles de millones de dólares)

Fuente: UNCTAD, World Investment Report 2015.

Gráfico 2 - Los cinco inversores principales de Asia Occidental, 2013 y 2014

(En miles de millones de dólares)

Fuente: UNCTAD, World Investment Report 2015.

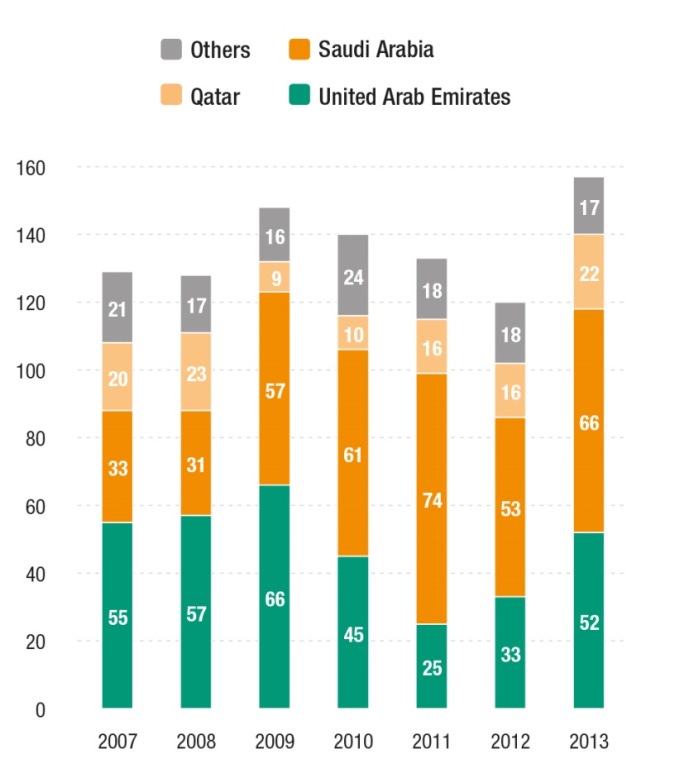

Según el informe, la disminución de las corrientes de IED en Asia Occidental se ha producido en un contexto regional de debilitamiento de la inversión privada y fortalecimiento de la inversión pública en relación con el PIB a partir de 2008. Esto se hizo especialmente patente en las economías del CCG y se ha traducido en un crecimiento de la construcción, dirigido por el Estado y centrado en el desarrollo de las infraestructuras y de las actividades relacionadas con el petróleo y el gas, lo que ha creado oportunidades para que los contratistas extranjeros participen en nuevos proyectos en la región mediante formas no accionariales de inversión menos arriesgadas (gráfico 3).

Gráfico 3 - CCG: Valor de los contratos adjudicados por país, 2007-2013

(En miles de millones de dólares)

Fuente: UNCTAD, a partir de MEED Insight, "GCC Constructions Projects Market 2015", agosto de 2014.

Entre los contratistas extranjeros presentes en el mercado de los proyectos de construcción del CCG, las empresas de la República de Corea, como Daelim Industrial, Samsung Engineering, Hyundai E&C y Daewoo E&C, predominan desde 2009 y han desplazado a los competidores establecidos al competir en las licitaciones con contratistas tradicionales de primer nivel .

Es probable que la fuerte caída de los precios del petróleo desde 2014 haya tenido una repercusión considerable en el mercado de la construcción de los países del CCG al afectar directamente a los proyectos de petróleo y gas, pero también a los proyectos en otros sectores por los efectos de los ajustes fiscales en el gasto público. Sin embargo, las enormes reservas fiscales siguen permitiendo aumentar el gasto público, y lo más probable es que se dé prioridad a los proyectos estratégicos y en curso.

Informe : http://unctad.org/en/PublicationsLibrary/wir2015_en.pdf

Panorama général (Solo en ingles) : http://unctad.org/en/PublicationsLibrary/wir2015_overview_en.pdf