En 2014, les investissements étrangers directs (IED) en Asie occidentale1 ont baissé pour la sixième année consécutive, accusant un recul de 4 %, à 43 milliards de dollars, selon le World Investment Report 20152 (Rapport sur l’investissement dans le monde 2015) de la CNUCED .

En effet, depuis 2009, les entrées d’IED ne cessent de diminuer en raison des crises qui se succèdent dans la région, indique la CNUCED. En cause, la crise économique mondiale et les désordres politiques qui ont touché certains pays, détournant l’IED non seulement des pays directement concernés mais aussi des pays voisins et de toute la région.

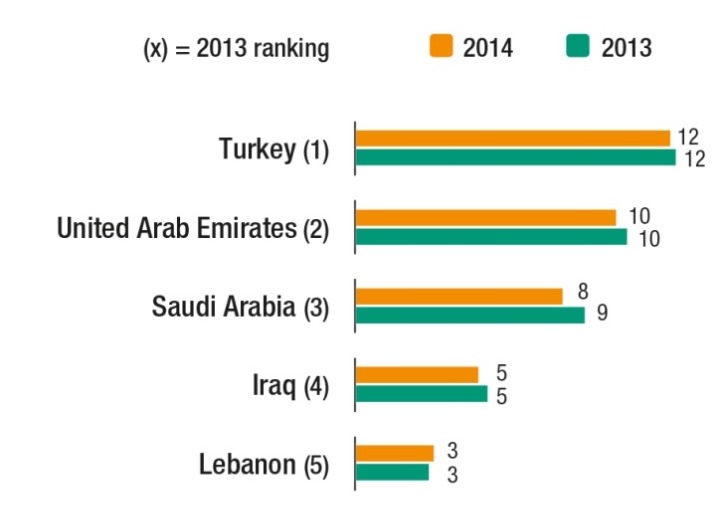

La Turquie, où les entrées sont restées stables avec un léger recul de 2 %, à 12 milliards de dollars (fig. 1), est demeuré le plus gros bénéficiaire d’IED. La croissance a néanmoins été inégalement répartie selon les secteurs. Les acquisitions immobilières, en hausse de 29 %, ont représenté 25 % du montant total des IED en 2014. Les investissements dans le secteur manufacturier ont enregistré un rebond de 30 %, à 3 milliards de dollars, après un effondrement en 2013. Mais les flux vers les services publics et les services financiers ont chuté de 44 % et 55 %, à 1 milliard de dollars et 2 milliards de dollars, respectivement. Si les investissements en Jordanie et au Liban sont demeurés stables en 2014, en Iraq l’insécurité croissante a interrompu la récente reprise des IED.

Les entrées d’IED sont restées atones, même dans les puissances pétrolières du Conseil de coopération du Golfe (CCG), qui sont la principale destination des investissements directs dans la région (61 % en 2009-2014). Elles ont en effet baissé de 4 %, à 22 milliards de dollars en 2014, bien que ces États soient restés relativement épargnés par les troubles politiques et qu’ils aient enregistré une solide croissance économique ces dernières années. Les investissements dans les Émirats arabes unis et en Arabie saoudite – les deuxième et troisième plus gros bénéficiaires de la région – ont légèrement fléchi, s’établissant à environ 10 milliards de dollars et 8 milliards de dollars respectivement.

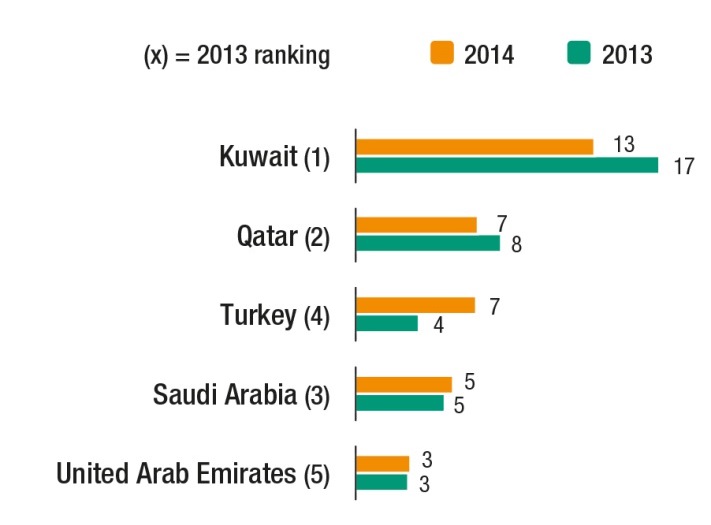

Les flux d’IED en provenance des pays d’Asie occidentale ont diminué de 6 % en 2014, sous l’effet, principalement des désinvestissements de Bahreïn (prêts intragroupes négatifs). Le Koweït, qui a été le plus gros investisseur à l’étranger de la région, a vu ses IED baisser de 21 %, à 13 milliards de dollars. En revanche, les investissements de la Turquie ont bondi de 89 %, à 6,7 milliards de dollars (fig. 2), principalement à cause de l'augmentation des apports au capital de 61 %, à 5 milliards de dollars.

Figure 1 - Les cinq premiers pays d’accueil d’IED en Asie occidentale, 2013 et 2014

(En milliards de dollars)

Source: CNUCED, World Investment Report 2015

Figure 2 - Les cinq premiers investisseurs en Asie occidentale, 2013 et 2014

(En milliards de dollars)

Source: CNUCED, World Investment Report 2015

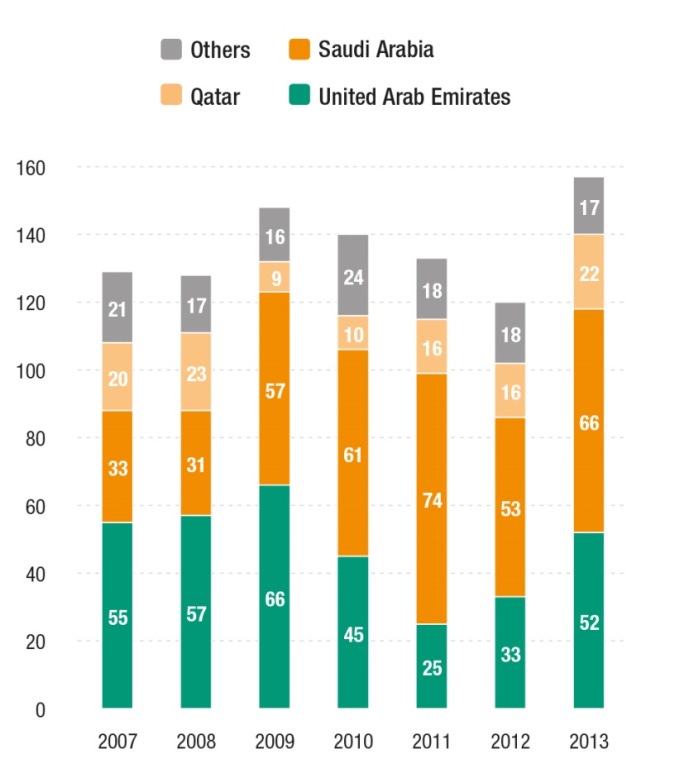

Le recul des entrées d’IED en Asie occidentale, explique la CNUCED, s’inscrit dans un contexte régional qui se caractérise, depuis 2008, par la baisse de l’investissement privé et la hausse de l’investissement public en part du PIB. C’est dans les pays du CCG que le phénomène est le plus marqué. Il se traduit par une hausse du nombre des projets d’infrastructure et des projets pétroliers et gaziers, impulsée par les États, qui offrent ainsi aux entrepreneurs étrangers la possibilité de lancer de nouveaux chantiers dans la région, à moindre risque, en profitant des modes de production sans participation au capital (fig. 3).

Figure 3 - CCG: Valeur des contrats accordés par pays, 2007-2013

(En milliards de dollars)

Source: CNUCED, d’après MEED Insight, «GCC Constructions Projects Market 2015», août 2014.

Depuis 2009, parmi les sociétés étrangères présentes sur le marché de la construction dans les pays du CCG, ce sont des sociétés de la République de Corée − dont Daelim Industrial, Samsung Engineering, Hyundai E&C et Daewoo E&C − qui dominent, ayant supplanté des concurrents de premier plan établis de longue date.

L’effondrement des prix du pétrole depuis 2014 a probablement eu un impact non négligeable sur le marché de la construction des pays du CCG, notamment dans les secteurs pétrolier et gazier, mais aussi dans d’autres secteurs, en raison de la contraction des recettes budgétaires et de ses répercussions sur les dépenses publiques. Toutefois, grâce à leurs réserves financières considérables, ces pays auront encore la possibilité d’engager des dépenses, et ils donneront sans doute la priorité aux projets en cours et aux projets stratégiques.

Full report: http://unctad.org/en/PublicationsLibrary/wir2015_en.pdf

Overview: http://unctad.org/en/PublicationsLibrary/wir2015_overview_en.pdf