Notas de información

Para el uso de los medios de información - No es un documento oficial

UNCTAD/PRESS/IN/2015/009 Según nuevos datos de la UNCTAD, en 2014 la flota mercante mundial registró la tasa de crecimiento más baja en diez años

Según el informe el transporte marítimo 2015, persiste el exceso de oferta en el sector del transporte de contenedores

Geneva, Suiza, 14 octubre 2015

La flota mercante mundial creció un 3,5% en los 12 meses que van hasta el 1 de enero de 2015, lo cual representa la tasa de crecimiento anual más baja en más de un decenio, revela el informe El Transporte Marítimo 20151, de la UNCTAD. A principios del año, la flota constaba de 89.464 buques, con un total de 1,75 millones de toneladas de peso muerto.

Pese a sus problemas económicos, Grecia siguió siendo el primer país de origen de los armadores, estando el 16% del sector en manos de navieras griegas, seguidas por empresas del Japón, China, Alemania y Singapur. Juntos, estos cinco países controlan más de la mitad del tonelaje mundial de peso muerto. Cinco de los diez primeros países de origen de los armadores están en Asia, cuatro en Europa y uno —Estados Unidos de América— en el continente americano.

En el último decenio, China, Hong Kong (China), la República de Corea y Singapur han escalado posiciones en la clasificación de países con mayor número de armadores, mientras que las cuotas de mercado correspondientes a Alemania, Noruega y los Estados Unidos son menores hoy en día que en 2005. En América Latina, el país con la mayor flota mercante (en tonelaje de peso muerto) sigue siendo el Brasil, y después México, Chile y la Argentina. Los países africanos con mayor número de armadores son, en orden decreciente, Angola, Nigeria y Egipto.

China encabeza la clasificación de países con arreglo al índice de conectividad del transporte marítimo de línea de la UNCTAD, indicador del acceso de los países costeros a la red mundial de líneas de transporte marítimo (la red de servicios de transporte marítimo regular de carga en contenedores). Le siguen Singapur, Hong Kong (China), la República de Corea, Malasia y Alemania.

Los países africanos mejor conectados son Marruecos, Egipto y Sudáfrica, lo cual refleja su situación geográfica, en los extremos del continente. Panamá es el país de América Latina mejor clasificado con arreglo al índice de conectividad, puesto que se beneficia del Canal de Panamá y de su situación en la confluencia de las principales rutas este-oeste y norte-sur; le siguen México, Colombia y el Brasil. Las diez economías que ocupan los últimos puestos de la clasificación corresponden a Estados insulares, que se caracterizan por sus pequeños volúmenes de comercio y su aislamiento geográfico.

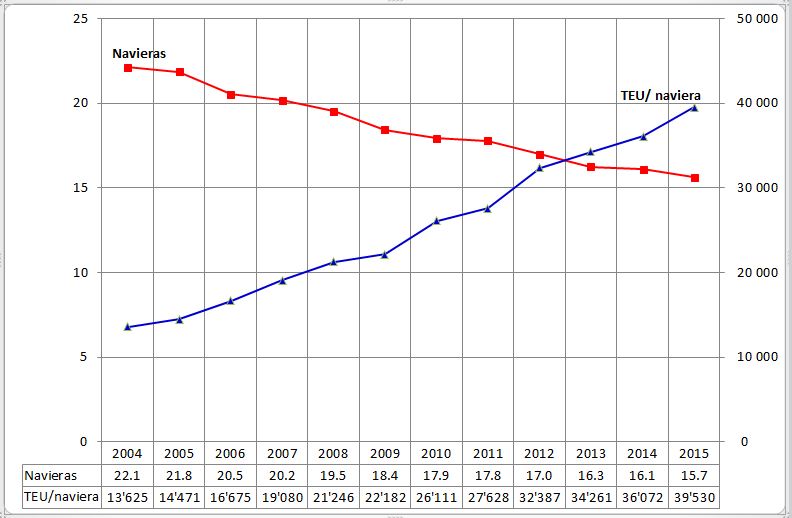

Los datos relativos a los buques puestos en servicio ilustran el proceso de concentración en el transporte marítimo de línea, por ejemplo las recientes fusiones de la Compañía Sudamericana de Vapores y Hapag Lloyd, y de la Compañía Chilena de Navegación Interoceánica y Hamburg Süd. Entre 2004 y 2015, la capacidad de transporte de contenedores por naviera se triplicó en todos los países, pero el número medio de navieras que operan en los puertos de cada país disminuyó un 29% (véase el gráfico).

Estas dos tendencias ilustran las dos caras de la moneda: por un lado, las navieras utilizan buques cada vez más grandes con el fin de realizar economías de escala y, por otro, se va reduciendo el número de navieras que operan en cada mercado. El informe El Transporte Marítimo 2015 indica que, para los responsables de las políticas, el desafío consistirá en fomentar los avances tecnológicos y la reducción de costos, por ejemplo mediante economías de escala, y al mismo tiempo crear un entorno suficientemente competitivo para que esos ahorros efectivamente se traspasen a los clientes, es decir los importadores y los exportadores.

Según el informe, a principios de 2015 las 10 navieras principales controlaban más del 61% de la flota mundial de portacontenedores y las 20 principales sumaban el 83% de la capacidad mundial de transporte de contenedores. Juntas, las tres primeras navieras controlan cerca del 35% del total mundial.

Todas las empresas que amplían su flota invierten en buques más grandes, con una capacidad de transporte de contenedores superior a la media actual. Esta voluntad de realizar economías de escala incrementa el riesgo de un exceso de oferta, señala la UNCTAD.

El tamaño medio de los nuevos buques encargados por las 15 navieras principales es superior a las 10.000 unidades equivalentes a 20 pies, esto es, el doble del tamaño medio actual de los buques que constituyen la flota de cada una de esas empresas. Solo unas cuantas empresas que no figuran entre las 20 primeras navieras han hecho nuevos pedidos y en todos los casos los buques encargados son mucho más pequeños.

En valores absolutos, la proporción de tonelaje añadido a la flota mundial siguió disminuyendo en comparación con años anteriores. Ahora bien, el informe señala que la tasa de crecimiento total del tonelaje se mantuvo por encima de indicadores como los índices de crecimiento del producto interno bruto y del comercio a nivel mundial, y fue ligeramente superior a la tasa de crecimiento del comercio marítimo (3,4% en 2014).

Según el informe El Transporte Marítimo 2015, el tonelaje total entregado en 2014 equivalía a poco más de la mitad del tonelaje entregado en 2011, año en el que se alcanzó el punto máximo del mayor ciclo de construcción naval de la historia. El informe indica que, como pasan varios años entre el momento en que se hace el pedido de un nuevo buque y el momento de la entrega, los encargos se hacen a menudo cuando se tiene la impresión de que el mercado está boyante, pero la entrega se hace años más tarde, cuando el mercado puede haberse debilitado.

Como se explica en el informe, el tonelaje entregado en 2014 correspondía a pedidos que en algunos casos databan de 2008. Aunque el consiguiente exceso de oferta puede perjudicar a los armadores, la UNCTAD sostiene que es positivo para la reactivación del comercio mundial, pues hay abundante capacidad de transporte y los costos del comercio siguen abaratándose a largo plazo.

Además, el informe revela que en 2014, por primera vez desde el apogeo del ciclo de construcción naval, se registró un leve aumento de la edad media de la flota mundial. Como hay menos entregas de buques nuevos y menos desguaces, el tonelaje nuevo ya no compensa el envejecimiento natural de la flota.

Portacontenedores en servicio, 2004-2015

(Promedio por país)

Nota: TEU = unidad equivalente a 20 pies.

Fuente: El Transporte Marítimo 2015 (UNCTAD).

Informe: Review of maritime Transport 2015 (inglés)

Pese a sus problemas económicos, Grecia siguió siendo el primer país de origen de los armadores, estando el 16% del sector en manos de navieras griegas, seguidas por empresas del Japón, China, Alemania y Singapur. Juntos, estos cinco países controlan más de la mitad del tonelaje mundial de peso muerto. Cinco de los diez primeros países de origen de los armadores están en Asia, cuatro en Europa y uno —Estados Unidos de América— en el continente americano.

En el último decenio, China, Hong Kong (China), la República de Corea y Singapur han escalado posiciones en la clasificación de países con mayor número de armadores, mientras que las cuotas de mercado correspondientes a Alemania, Noruega y los Estados Unidos son menores hoy en día que en 2005. En América Latina, el país con la mayor flota mercante (en tonelaje de peso muerto) sigue siendo el Brasil, y después México, Chile y la Argentina. Los países africanos con mayor número de armadores son, en orden decreciente, Angola, Nigeria y Egipto.

China encabeza la clasificación de países con arreglo al índice de conectividad del transporte marítimo de línea de la UNCTAD, indicador del acceso de los países costeros a la red mundial de líneas de transporte marítimo (la red de servicios de transporte marítimo regular de carga en contenedores). Le siguen Singapur, Hong Kong (China), la República de Corea, Malasia y Alemania.

Los países africanos mejor conectados son Marruecos, Egipto y Sudáfrica, lo cual refleja su situación geográfica, en los extremos del continente. Panamá es el país de América Latina mejor clasificado con arreglo al índice de conectividad, puesto que se beneficia del Canal de Panamá y de su situación en la confluencia de las principales rutas este-oeste y norte-sur; le siguen México, Colombia y el Brasil. Las diez economías que ocupan los últimos puestos de la clasificación corresponden a Estados insulares, que se caracterizan por sus pequeños volúmenes de comercio y su aislamiento geográfico.

Los datos relativos a los buques puestos en servicio ilustran el proceso de concentración en el transporte marítimo de línea, por ejemplo las recientes fusiones de la Compañía Sudamericana de Vapores y Hapag Lloyd, y de la Compañía Chilena de Navegación Interoceánica y Hamburg Süd. Entre 2004 y 2015, la capacidad de transporte de contenedores por naviera se triplicó en todos los países, pero el número medio de navieras que operan en los puertos de cada país disminuyó un 29% (véase el gráfico).

Estas dos tendencias ilustran las dos caras de la moneda: por un lado, las navieras utilizan buques cada vez más grandes con el fin de realizar economías de escala y, por otro, se va reduciendo el número de navieras que operan en cada mercado. El informe El Transporte Marítimo 2015 indica que, para los responsables de las políticas, el desafío consistirá en fomentar los avances tecnológicos y la reducción de costos, por ejemplo mediante economías de escala, y al mismo tiempo crear un entorno suficientemente competitivo para que esos ahorros efectivamente se traspasen a los clientes, es decir los importadores y los exportadores.

Según el informe, a principios de 2015 las 10 navieras principales controlaban más del 61% de la flota mundial de portacontenedores y las 20 principales sumaban el 83% de la capacidad mundial de transporte de contenedores. Juntas, las tres primeras navieras controlan cerca del 35% del total mundial.

Todas las empresas que amplían su flota invierten en buques más grandes, con una capacidad de transporte de contenedores superior a la media actual. Esta voluntad de realizar economías de escala incrementa el riesgo de un exceso de oferta, señala la UNCTAD.

El tamaño medio de los nuevos buques encargados por las 15 navieras principales es superior a las 10.000 unidades equivalentes a 20 pies, esto es, el doble del tamaño medio actual de los buques que constituyen la flota de cada una de esas empresas. Solo unas cuantas empresas que no figuran entre las 20 primeras navieras han hecho nuevos pedidos y en todos los casos los buques encargados son mucho más pequeños.

En valores absolutos, la proporción de tonelaje añadido a la flota mundial siguió disminuyendo en comparación con años anteriores. Ahora bien, el informe señala que la tasa de crecimiento total del tonelaje se mantuvo por encima de indicadores como los índices de crecimiento del producto interno bruto y del comercio a nivel mundial, y fue ligeramente superior a la tasa de crecimiento del comercio marítimo (3,4% en 2014).

Según el informe El Transporte Marítimo 2015, el tonelaje total entregado en 2014 equivalía a poco más de la mitad del tonelaje entregado en 2011, año en el que se alcanzó el punto máximo del mayor ciclo de construcción naval de la historia. El informe indica que, como pasan varios años entre el momento en que se hace el pedido de un nuevo buque y el momento de la entrega, los encargos se hacen a menudo cuando se tiene la impresión de que el mercado está boyante, pero la entrega se hace años más tarde, cuando el mercado puede haberse debilitado.

Como se explica en el informe, el tonelaje entregado en 2014 correspondía a pedidos que en algunos casos databan de 2008. Aunque el consiguiente exceso de oferta puede perjudicar a los armadores, la UNCTAD sostiene que es positivo para la reactivación del comercio mundial, pues hay abundante capacidad de transporte y los costos del comercio siguen abaratándose a largo plazo.

Además, el informe revela que en 2014, por primera vez desde el apogeo del ciclo de construcción naval, se registró un leve aumento de la edad media de la flota mundial. Como hay menos entregas de buques nuevos y menos desguaces, el tonelaje nuevo ya no compensa el envejecimiento natural de la flota.

Portacontenedores en servicio, 2004-2015

(Promedio por país)

Nota: TEU = unidad equivalente a 20 pies.

Fuente: El Transporte Marítimo 2015 (UNCTAD).

Informe: Review of maritime Transport 2015 (inglés)

Download Report: Review of Maritime Transport 2015